Sabit sermaye yatırımları

Geçen yazıda, imalat sanayinin son beş yılda GSYH’dan aldığı payın dolar cinsinden %42 oranında arttığını, yine bu dönemde imalat sanayinde çalışan sayısının da bir milyon kişi artığını verilerle göstermiştik.

Keza, çalışan başına yıllık verimliliğin de 25 bin dolardan 32 bin dolara yükseldiğini anlatmış ve verileri yorumlamıştım.

Acaba imalat sanayindeki bu artışların sebebi ne olabilir?

Acaba kambiyo kurundaki dengesizlikler, bir kavrayış yanılgısı mı oluşturuyor?

Bilmediğimiz atıl kapasiteler mi devreye girmiş?

Yoksa yenileme, genişleme ve büyüme amaçlı yeni yatırımlar mı yapılmış?

Eğer imalat sanayindeki iyileşmeler, yeni yatırımlarla mümkün olmuşsa, bu yatırımların ne kadarı makine ve teçhizata, ne kadarı yazılım, veri, patent gibi alanlara ve ne kadarı da inşaat alanına yapılmış vs. gibi soruların peşine düşeceğiz, bugünkü yazıda.

YATIRIM HARCAMALARI

İstatistik disiplini sabit sermaye yatırımlarını gayrisafi sabit sermaye oluşumları (SSO) kavramı içinde ele almaktadır.

Bu yazıda SSO’na, yani sabit sermaye harcamalarına, kısaca “yatırım” veya “yatırım harcamaları” diyeceğiz.

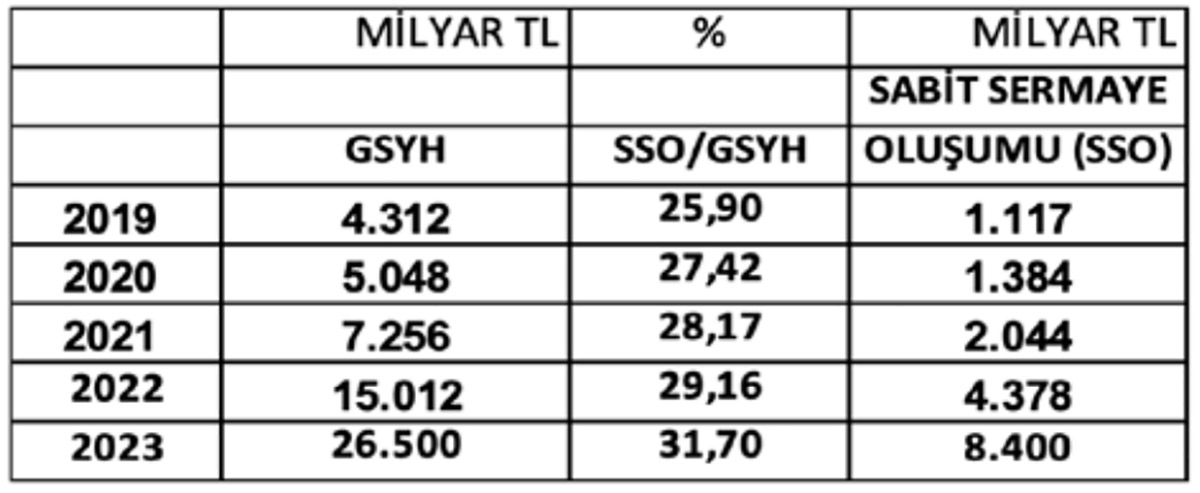

Aşağıdaki tablodan da anlaşılacağı gibi, SSO yani yatırım harcamaları son beş yıldır düzenli olarak GSYH’daki payını arttırmaktadır.

2019 yılında yapılan toplam harcamalar içinde yatırım harcamaları %25,90 pay alıyorken; bu oran 2023 yılsonunda ‘tahminen’ %31,7’ye yükselmiş.

Harcamalar yöntemiyle GSYH hesaplanırken, iki tip harcama tanımlanır: Yatırım ve tüketim harcamaları.

Aşağıdaki tablo bize, yapılan her 100 TL’lik harcamanın 31,7 TL’sinin yatırım için harcandığını geriye kalan 68,3 TL’nin de tüketime harcandığını söylüyor.

Acaba bu artış oranları sürekli ve kalıcı mı yoksa konjonktürel mi?

Soruları çoğaltalım.

Acaba bu devasa yatırım harcamaları hangi alana yapılmış?

Makine ve teçhizata mı inşaata mı yoksa başka bir alana mı?

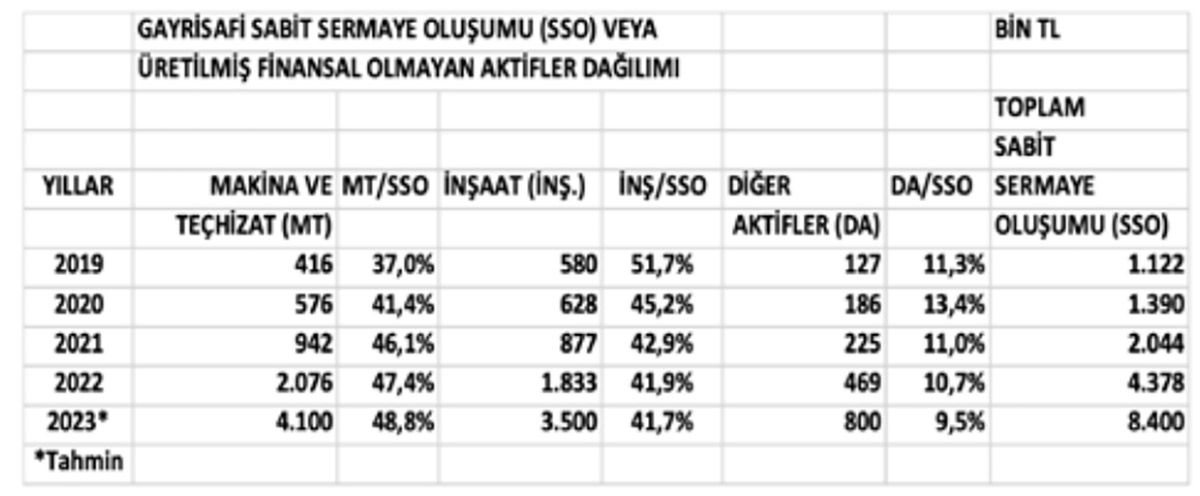

Bizim yatırım harcamaları dediğimiz kavramı, TÜİK, Gayrisafi Sabit Sermaye Oluşumları başlığı altında ve “Mali Olmayan Aktifler” başlığı altında temellendiriyor.

Mali olmayan aktifleri de üç başlık altında topluyor. Makine/Teçhizat, İnşaat ve Diğer Aktifler.

Silah sistemlerini, makine ve teçhizat harcamalarına, konutları da inşaata dâhil ediyor.

Diğer Aktifler kalemini de yazılım harcamaları, veri tabanları, ARGE harcamaları, patentler vs, gibi sektörler ve başlıklar oluşturmaktadır.

HARCAMALAR YÖNTEMİYLE GSYH HESABI

Bir ekonomide belli bir dönemde tüketime ve yatırıma yönelik harcamalar ile ihracat, ithalat farkı toplam harcamaları oluşturur.

Yukarıdaki tabloda SSO/GSYH sütünü, bir bakıma yatırım harcamalarının, toplam harcamalara oranını gösteriyor.

Aşağıdaki tablo da, yukarıdaki tablonun yani SSO/GSYH’nın yani yatırım harcamalarının sektörel dağılımı hakkındadır.

Bu tanımlamalar eşliğinde, yukarıdaki tabloya baktığımızda göze çarpan ilk bulgu, 2023 yılında sabit sermaye yatırımlarının tahminen 8,4 Trilyon TL gibi devasa bir rakama ulaşmasıdır.

(2023 dolar kuru olan 23,74’e göre 8,4 Trilyon TL 353 milyar dolar ediyor)

İkinci çarpıcı bulgu, 2019 yılında toplam yatırımlar içinde %51,7 olan inşaatın payının, 2023 yılsonunda %41,7’e düşmesi olduğu görülüyor.

Üçüncü çarpıcı bulgu, inşaat yatırımlarına harcanmayan fonların ve daha fazlasının, bu defa Makine ve Teçhizat yatırımlarına gittiğini görüyoruz; 2019 yılında SSO içinde %37 olan makine ve teçhizatın payı 2023 yılında tam % 48,8’e yükselmiş.

Çok ciddi bir artış.

İnşaatın toplam yatırımlar içindeki payının %41’lere düşmesi, yatırım harcamalarının daha semereli ve verimli alanlara yapılmış olma ihtimalini artırıyor.

DEĞERLENDİRME

Son iki yılda hükümet ücretlilerin ve kaynak sahiplerinin “kolunu bükerek”, bu imkânları şirketlere ucuz emek ve kredi yöntemiyle aktarmıştır.

Şirketler de bu imkânın bir bölümüyle hem teknolojilerini yenileyip geliştirmişler hem de büyümüşler.

İlave bir olgu olarak Şirketler, buldukları bu ucuz TL kredileriyle döviz kredilerinin çoğunu kapattı ve/veya ödediler; bu sayede, şirketlerin bilançolarındaki borçları, reel olarak azaldı ve oranı düştü.

Şirketler için tatlı ve güzel günler geride kaldı. Şimdi bir derlenme, toparlanma ve duraklama dönemi başlıyor.